מדריך מוטק'ה לקריאת הדוחות השנתיים

בימים אלו מקבלים מאות אלפי החוסכים את הדוח השנתי מקופת הגמל, קרן הפנסיה ופוליסת הביטוח לשנת 2014. רובנו נשליך את המעטפות האלו למגירה סגורה ונתעלם מהן, אך זוהי ההזדמנות שלכם לבחון את החיסכון שצברתם. זכרו – זה הכסף שלנו, וממנו אנחנו אמורים לקיים את עצמנו במשך 20 שנה ויותר.

בהתאם להנחיות חדשות של משרד האוצר, הדוחות אמורים להיות פשוטים יותר וקלים יותר להבנה. לכן מגיעים הדיווחים לחוסכים בשתי צורות: דוח שנתי מקוצר ודוח שנתי מפורט. אורכו של הדוח הקצר לא יעלה על עמוד אחד – וזה כבר משהו שאפשר להתמודד איתו.

חמשת חלקי הדוח

הדוח השנתי המפורט לחוסך בקופת גמל או קרן השתלמות כולל חמישה חלקים:

חלק ראשון אשר מרכז את כל החשבונות של החוסך בקופת גמל / בקרן השתלמות.

החלק השני מציג מידע מפורט לגבי כל חשבון בקופת גמל / בקרן השתלמות.

החלק השלישי מציג פרטים כללים על מסלולי ההשקעה המנוהלים במסגרת קופת הגמל / קרן ההשתלמות ובכלל זה תשואות אשר הניבו המסלולים השונים ודמי הניהול בכל מסלול ומסלול הנכללים בקופת הגמל.

החלק הרביעי מציג מידע כללי על החברה המנהלת את המוצר הפנסיוני, מידע על שינויים, ככל שבוצעו בשנה שחלפה, בתקנון קופת הגמל / קרן ההשתלמות, שינויים אשר בוצעו במהלך השנה שחלפה בהוראות הדין ומידע על מינוי מוטבים, ככל שנקבעו, כאלה על ידי החוסך.

החלק החמישי כולל הסברים למושגים ולטבלאות הנכללים בדוחות לעמיתים ולדעת אנשי האוצר יש להסבירם לחוסכים.

ועכשיו – לבדיקה. קחו את הדוח שלכם, כוס קפה ושעה של שקט. קראו את הדוח ברוגע, בלי להילחץ, ובדקו את האותיות הקטנות.

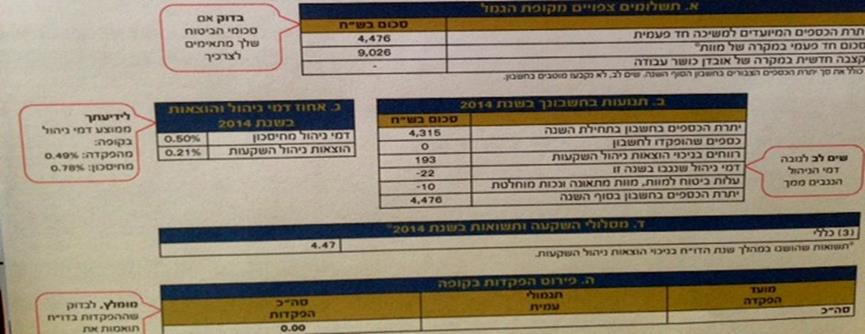

כמה זה עולה לנו?

לפני הכל – כמה אתם משלמים? מה דמי הניהול שלכם? השוו את דמי הניהול לנתוני המקסימום והממוצע המתפרסמים. האם דמי הניהול שמפורטים בדוח תואמים לסכום שקבעתם עם הקרן או הסוכן?

כידוע, נתח משמעותי מכספי החסכונות הולך לדמי הניהול. בשנה שעברה אושרה רפורמה שמטרתה להגביל את גובה דמי הניהול ולהגביר את התחרות בשוק. על פי התקנות החדשות, דמי הניהול המרביים שניתן יהיה לגבות בקופות הגמל (לא כולל קרנות ההשתלמות), וביטוחי מנהלים יעמדו על 1.1% מהצבירה (סך הכסף שנצבר בחיסכון) וזאת במקום מקסימום 2% הנגבים כיום.

מה יוצא לי מזה?

מה אתם מרוויחים? מהי מדיניות ההשקעות של הקרן לשנת 2014 - מה האחוז הצפוי של מניות, אג"ח קונצרניות ואג"ח ממשלתיות? לחוסכים בגיל מעל 60 שאין להם נכסים משמעותיים נוספים, מומלץ שלא יותר מ-20% יהיו במניות. במהלך השנה שחלפה השיגו קופות הגמל וקרנות ההשתלמות תשואה של בין 9%-15%, בקרנות הפנסיה נרשמה תשואה של 9.5%-12.5% ובפוליסות ביטוחי המנהלים נעה התשואה סביב 12%. בדקו מה היתה התשואה של התיקים שלכם.

להיערך ליום שאחרי - בלי לחסוך פרוטה לפרוטה. צילום: shutterstock

האותיות הקטנות

למרות השונות בין סוגי החיסכון (ביטוח, פנסיה וגמל), הרציונאל זהה בכולם: ודאו שהפרטים הרשומים בדוח נכונים. חלק מהתוכניות ישנות, וייתכן שהיו לא מעט שינויים בפרטים שלנו לאורך השנים. טעויות קטנות יכולות לגרום לבעיות גדולות בהמשך, בעיקר לקראת מימוש הכספים בעת פרישה, או בעת פדיון הקופה ומשיכת הכספים. לדוח מצורף בדרך כלל גם נספח למילוי הפרטים המעודכנים. יש חשיבות מיוחדת לעדכון הפרטים בקרן פנסיה, שכן הזכויות של העמיתים הם פונקציה של המצב המשפחתי שלהם, כגון מספר הילדים

.

ודאו גם שפרטי המעסיק נכונים, ואם אתם עצמאים – ודאו שעובדה זו מצוינת בדוח, לצורך הטבות מס. גם פרטי סוכן הביטוח חשובים. האם אתם יודעים מי סוכן הביטוח שלכם? מה כתובתו? כיצד ניתן להגיע אליו או ליצור איתו קשר במקרה הצורך?

שימו לב גם למועד תחילת התוכנית. ייתכן שהמעסיק שלכם בחר להתחיל את ההפרשות זמן רב אחרי המועד שעליו סיכמתם – שלא תופתעו.

נשמח לקבל הערות/הארות: [email protected]

אולי גם לכם מחכים 7,000 שקלים?

כשאומרים "משכנתא", האסוציאציה הראשונית היא הלוואה לצורך קניית דירה, שלרוב מלווה...

בגיל הבוגר לרבים מאיתנו יש סוג כזה או אחר של חיסכון - בין אם מדובר בחיסכון של שנים, ובין אם...

עם הפרישה ממקום העבודה, רבים מוצאים את עצמם עם סכום כסף לא מבוטל ביד: יש מי שמחליטים...